この記事を読むのに必要な時間は約 17 分です。

日銀が追加利上げすると住宅ローン金利はどうなる?影響をわかりやすく解説

■ 日銀が行った追加利上げの内容をご紹介します。

■ 利上げによる住宅ローン金利への影響を解説します。

■ 住宅ローンの新規借り入れや借り換えをすべきタイミングをお伝えします。

2025年1月23日・24日に開催された日銀の金融政策決定会合で、日銀は追加利上げを決定しました。ニュースを見て、次のような疑問や不安を持った方もいるのではないでしょうか。

- 追加利上げってそもそも何?

- 日銀が利上げすると住宅ローン金利も上がるって本当?

- 今後どんどん住宅ローン金利は上がっていくの?

そこで今回は、利上げに関する基礎知識や住宅ローン金利への影響を、住宅専門のファイナンシャルプランナーが多数在籍する「おうちモール」が分かりやすく解説します。

現在、住宅ローンを組まれている方、これから家づくりを考えている方はぜひチェックしてみてくださいね。

目次 |

なぜ今、日銀は利上げしたのか?

まずは、今回の利上げが決定された背景を振り返ってみましょう。

超低金利政策から利上げへ

日銀は長年にわたり、デフレ脱却と経済成長のために超低金利政策を維持してきました。

その象徴とも言えるのが「マイナス金利政策」です。2016年に導入され、企業や個人が積極的にお金を使うことで経済を活性化させることを目的としていました。

しかし、2024年3月にマイナス金利が解除され、2024年7月に金利を0.25%引き上げ、さらに2025年1月には金利を0.5%に引き上げることとなりました。

そもそも日銀の利上げとは何なのか

ここでお伝えしている利上げとは「日銀が金融機関などにお金を貸し出す際の基準となる政策金利を上げること」です。

利上げは、需要を抑えて物価の安定を図ることを目的に行われます。

政策金利が上がると、金融機関が資金を調達するコストがかかりますよね。そこで、金融機関もローン金利を上げて、帳尻を合わせようとします。

そのため、日銀の利上げは最終的に住宅ローンの借主にまで影響が及ぶことになるのです。

「物価安定目標」2%の実現

政府は利上げによって、家計や企業が物価の変動に左右されず、意思決定できる状態を確保することを目的にしています。

そこで日銀は、物価を継続的かつ安定的に前年比2%上昇させることを目標に設定しました。

2%程度の適度なインフレは、企業の投資意欲や賃金の上昇、需要拡大を促進し、経済の活性化につながると考えられるためです。

今回の利上げは、物価と賃金の上昇を踏まえて2%達成の確度が高まっていることを受けて決定されました。

参考:2%の「物価安定の目標」 : 日本銀行 Bank of Japan

住宅ローン金利と政策金利のつながり

先ほど、政策金利が上がると金融機関が住宅ローン金利を上昇させる可能性が高いことをお伝えしました。

しかし、金融機関はむやみやたらに金利を上げているわけではありません。

金融機関は日銀の金融政策や政策金利の上げ下げを加味して、次の3つの要素によって住宅ローン金利を決定しています。

- 基準金利:日銀の金融政策をもとに金融機関が決定した金利

- 引き下げ幅(金利優遇幅):金融機関が定めた条件を満たした際に金利が引き下げられる

- 適用金利:実際に住宅ローンを返済する際に適用される金利

「基準金利」から「引き下げ幅」を差し引いた「適用金利」が、実際に住宅ローンを借入する際の金利です。

住宅ローンは「固定金利」と「変動金利」を選択できます。それぞれで利上げによる影響が異なりますので、違いを理解しておきましょう。

日銀利上げによる住宅ローン金利への影響は?

それでは、日銀の利上げは住宅ローンにどのように影響するのでしょうか。

変動金利、固定金利、それぞれの場合を見てみます。

日銀の利上げによる変動金利型への影響

変動金利型の基準金利は、短期プライムレートと呼ばれる金利を参考に決定されることが一般的です。

この金利は、信用力の高い企業に対する融資をする際の最優遇金利で、日銀の政策金利の影響を受けます。

そのため、今回の利上げでも基準金利が引き上がることから、適用金利も上がることが予想されます。

変動金利は半年に1回適用金利が改変されるため、次のようなタイミングで利上げの影響が出る可能性が高まります。

| 金融政策時期 | 金融政策内容 | 変動金利への影響 | 返済反映 |

| 2024年7月 | 金利を0.25%に引き上げ | 基準金利が0.15%上昇 | 2025年1月以降 |

| 2025年1月 | 金利を0.5%に引き上げ | 基準金利が0.25%程上昇 | 2025年7月以降 |

2024年7月の政策金利引き上げ時、大手5行(三菱UFJ銀行、三井住友銀行、みずほ銀行、三井住友信託銀行、りそな銀行)では、既存の住宅ローン金利が 0.15%上昇 しました。

一方、新規借入では金利引き下げの調整により、据え置きとなるケースもあります。

では、0.15%の違いで返済額はどれほど変わるのでしょうか?

4,000万、返済期間35年、元利均等返済で適用金利が0.5%だった場合と、0.15%上昇した場合で比べてみます。

| 月々の支払い額 | 総支払額 | |

| 金利上昇前の返済額(0.5%) | 103,834円 | 43,610,126円 |

| 金利上昇後の返済額(0.65%) | 106,508円 | 44,732,952円 |

| 差額 | 2,673円 | 1,122,826円 |

※最初の支払いから0.15%の差があった場合

このように35年の返済で比べてみると、金利で1,122,826円の差があります。

ただし、金利の上昇タイミングによって影響は異なります。

最初から0.15%の差があった場合には上記のような影響が出ますが、借入後に金利が上昇した場合、金融機関によっては5年間支払い額が据え置かれるルールがあるため、負担のかかり方は異なる点に注意が必要です。

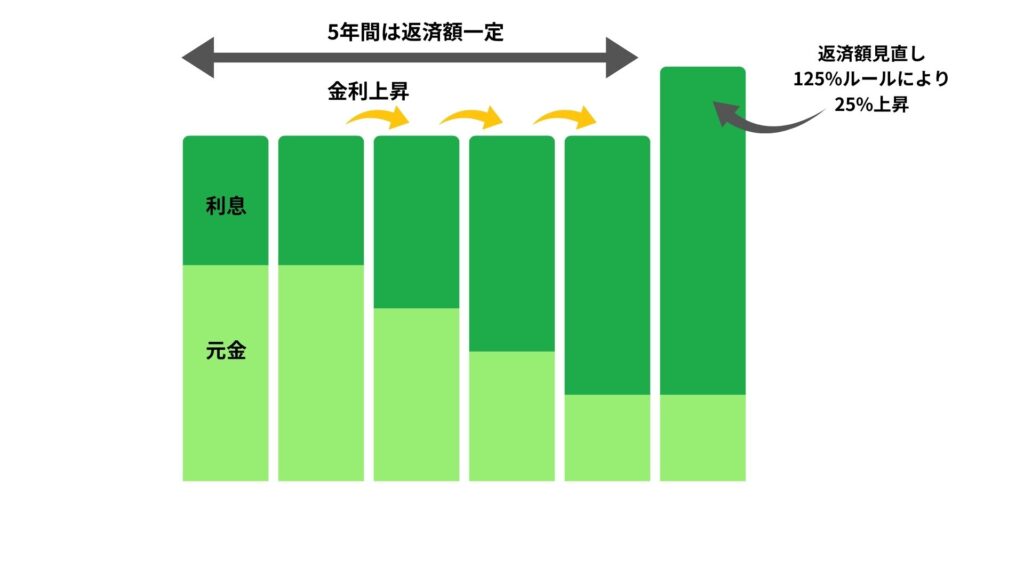

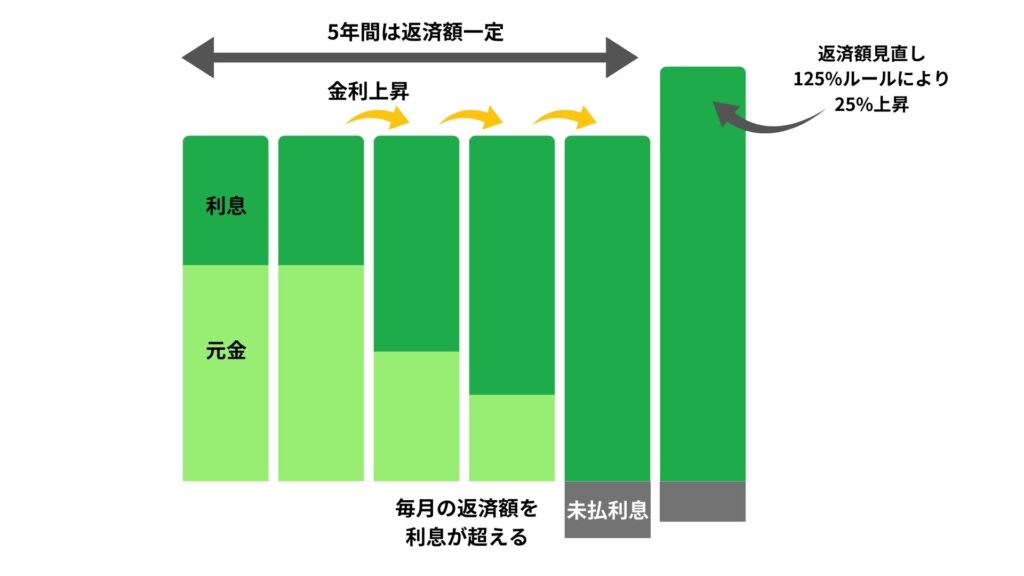

変動金利の「5年ルール」と「125%ルール」

先述の通り、返済額の見直しは5年に1回行うという「5年ルール」があります。

5年間は返済額は変わらないため、適用金利変動金利は、すぐ返済額が高くなることはありません。

しかし、同じ金額の中で元金と利息の割合が変更されるため、利息の割合が大きくなります。

また、返済額が見直されても125%以上にはならないように調整される「125%ルール」もあります。

しかし、合計で125%以上にならないように利息と元金のバランスを調整しているので、実際には元金は変わらず、利息が増えているケースがほとんどです。

そのため、利息を多く支払い続けてしまう可能性もあります。

また、金利が急激に上昇し続けて毎月の返済額を超える額の利息になってしまった場合、その分は未払いとなってしまいます。

125%ルールにより支払い額の急激な上昇を抑えることはできますが、必ずしも安心できるというわけではありません。

未払い利息は最終返済時に全額請求されるため注意が必要です。

おうちモールでは、無理のない返済のためにファイナンシャルプランニングを実施しています。

利息と元金のバランスがどう変わっていくかなどもお伝えできるので、家づくりを検討されている方はぜひ一度相談にいらしてくださいね。

日銀の利上げによる固定金利型への影響

固定金利の基準金利は、長期金利と呼ばれる10年の国債利回りをもとに決定されます。

長期金利は、国内の景気や物価だけでなく、為替や海外の金利などに影響される点が特徴です。

新規で住宅ローンを借りる場合、長期金利の上げ下げによって基準金利も変動します。

今回の利上げの影響でも変動金利よりも固定金利の方が先に上昇するため、これから固定金利を検討している方は注意が必要です。

しかし、固定金利は選択した期間中は返済額の変動が生じないため、利用を開始してしまえば適用金利に変化はありません。

最初の一定期間だけ固定金利が適用される期間選択型固定金利の場合は、その期間が終了した際に、再度固定金利か変動金利かを選ぶことができます。この時の基準金利や、引き下げ幅などにより、当初よりも適用金利が高くなることも考えられます。

「変動金利」と「固定金利」どちらを選ぶべきか?

これまでの内容を踏まえて、変動と固定、どちらの金利を選ぶべきなのでしょうか。

国土交通省の報告書によると、住宅ローンを利用している85%の人が変動金利を選んでいます。

なぜ、ほとんどの人が変動金利を選んでいるのでしょうか。そのメリットや理由を解説していきます。

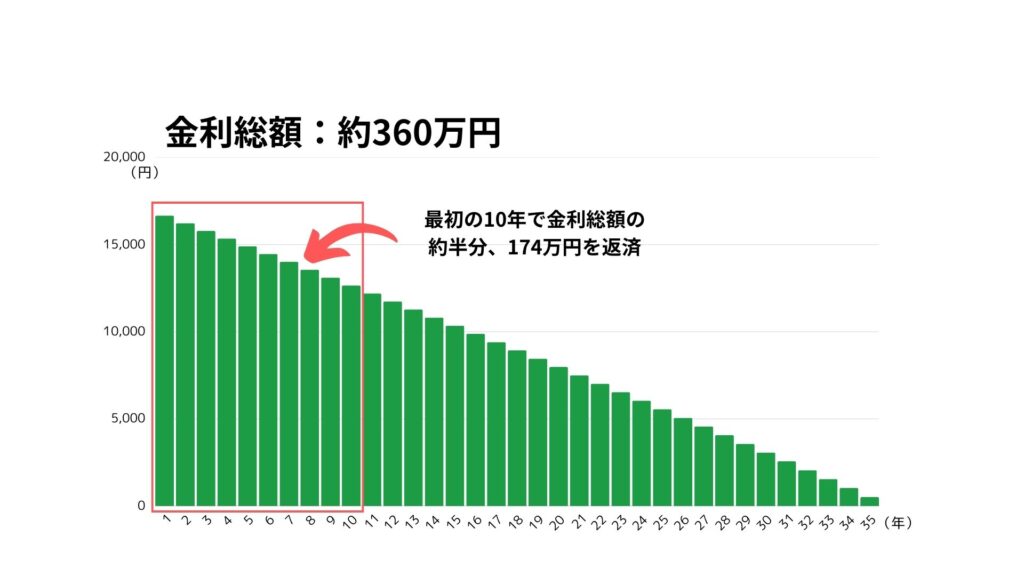

35年ローンでは金利の約半分は最初の10年で返済

どちらの金利かを選ぶ前に、まずは住宅ローンの金利の仕組みについて知っておきましょう。

住宅ローンの金利負担は、返済の初期の方が多く、徐々に減っていくという仕組みとなっています。

つまり、初期段階では返済額の大部分が利息として支払われ、元本は少しずつしか減りません。

次のグラフは、借入金額4,000万、返済期間35年、変動金利0.5%、元利均等返済での場合の月々の利息の支払い金額の推移です。

実際、総金利負担の約半分は最初の10年で発生するといわれています。

つまり、「最初の10年間の金利をいかに低く抑えるか」が、住宅ローン選びの重要なポイントになります。

変動金利と固定金利の水準比較

2025年2月現在の、変動・固定それぞれの金利水準は次のようになっています。

- 変動金利:0.4~0.5%程度

- 固定金利(フラット35):1.9%程度

この数値を見るだけでも、変動金利の方が圧倒的に低い水準であることがわかります。

日銀の利上げによる変動金利への影響もありますが、固定金利と同じ水準まで上がるにはここから複数回の利上げが必要です。

では、具体的にどれだけ変わるのでしょうか。4,000万、返済期間35年、元利均等返済の場合で、変動金利と固定金利を比べてみましょう。

| 変動金利(0.5%) | 固定金利(1.9%) | |||||

| 元本 | 金利 | 返済額 | 元本 | 金利 | 返済額 | |

| 1年目 | 87,168円 | 16,666円 | 103,834円 | 67,128円 | 63,333円 | 130,461円 |

| 10年目 | 91,179円 | 12,655円 | 103,834円 | 79,636円 | 50,825円 | 130,461円 |

| 20年目 | 95,853円 | 7,981円 | 103,834円 | 96,386円 | 34,175円 | 130,461円 |

| 35年目 | 103,317円 | 517円 | 103,834円 | 128,008円 | 2,453円 | 130,461円 |

| 合計 | 40,000,000円 | 3,610,126円 | 43,610,126円 | 40,000,000円 | 14,793,637円 | 54,793,637円 |

金利総額は、変動金利で約360万円に対し、固定金利だと約1,480万と約4倍も変わっており、まだまだ変動金利の方が低くなっています。

先ほどもお伝えしましたが、金利を安く抑えるには返済開始からの10年間がポイントです。

後半に多少金利が上がっても元金が減っているので大きな影響にはなりません。

未来のことは誰にも分かりませんが、返済期間の前半にどう金利が推移するかを予想しながら金利タイプを選択するといいでしょう。

住宅ローン金利が下がることはある?

では今後の金利はどのようになっていくのでしょうか。住宅購入を考えている人の中には、次のように感じる方もいるかもしれません。

- 金利の動向が読めないからちょっと家づくりは先延ばしにしようか…

- 数年待ってみたら、また利下げされるかな?

結論からお伝えすると、数年の間で金融機関の基準金利が大幅に下がる可能性は低いと考えられます。

日銀の発表を確認すると、今後も日銀が利上げすることはあっても利下げをする予定はないと読み取れるからです。

金融機関独自のキャンペーンなどで、一時的に適用金利が下がる可能性はありますが、むしろ上がる確率の方が高いと言えます。

注文住宅は、契約から引き渡しまで平均8か月から1年ほどかかります。

住宅ローンの金利は借入時の金利が適用されるため、今後の利上げによっては返済の負担が大きくなる可能性もあります。

そのため、家づくりを検討している方は早めに動き出すことがおすすめです。

まとめ

日銀は物価安定目標2%の実現に向けた措置で追加利上げを実施しました。

住宅ローン金利への影響も避けられません。特に変動金利型は基準金利上昇に伴い適用金利が上昇、固定金利型も新規借入時の金利に影響します。

今後の日銀や金融機関の動向をチェックし、ご自身にとってベストな家づくりのタイミングを検討してみてくださいね。

「おうちモール」には、お金のプロであるファイナンシャルプランナーが在籍し、資金計画の立て方や住宅ローンの選び方などのアドバイスをしております。次のようなお悩みがある方は、ぜひお気軽にご相談ください。

- 金利が上昇しても安心できる返済計画を知りたい!

- 固定・変動金利のどちらを選べばいいの?

- 自分達が無理なく返済できる住宅ローンを組みたい!

- いつ家づくりをするとお得にマイホームが建てられるの?

お客様に合わせたファイナンシャルプランもご提案いたしますので、家づくりに関するお金の悩みを一緒に解決していきましょう。

掲載内容は投稿当時の情報を基に作成しております。細心の注意を払って情報を精査し掲載しておりますが、内容の正確性や信頼性、合法性などにつきましては保証いたしかねますので、ご自身の責任で本ページをご利用くださいますよう予めご了承ください。

おうちモールは、FPや宅建などの国家資格を持つプロのアドバイザーが

あなたにピッタリの住宅会社をご紹介する注文住宅の相談窓口です。

\ 資金計画相談もメーカー比較・紹介もすべて完全無料です /

おうちモール公式サイトへ

注文住宅にかかる費用の内訳を徹底解説!建物・土地・諸費用の費用相場もご紹介

前の記事へ

キッチンで後悔しない注文住宅のつくり方|人気レイアウト・設備・成功事例まとめ

次の記事へ