この記事を読むのに必要な時間は約 18 分です。

2024年に家を買いたい人必見!住宅ローンの金利はどうなる??

これからマイホームを計画する際に多くの方が最も気になるのは、「これから住宅ローン金利がどうなるのか」ということではないでしょうか。超低金利時代が長い間続いていた日本ですが、コロナ禍や昨今の社会情勢の影響により物価が上昇しています。さらにはその影響が「住宅ローン金利上昇にもつながるのでは」とも考えられています。

今回は、そんな不安を抱えている方へ、2024年における住宅ローン金利の予測動向について解説していきます。住宅ローン金利が上がってしまった場合に行いたい対策についてもご紹介しますので、ぜひ参考にしてくださいね。

【目次】

住宅ローンの種類

|

住宅ローンにおける金利の種類

まずは、住宅ローンの種類について理解しておきましょう。住宅ローンには「固定金利」「変動金利」という、主に2つの種類があり、それぞれメリットやデメリットが異なります。

【住宅ローンの金利の種類】

- 定金利型

- 変動金利型

- 固定金利選択型

固定金利型

ローン返済中の全期間において金利が固定されているのが、固定金利型の住宅ローンです。

全期間固定金利型のメリットは、将来景気が上昇して住宅ローン金利の基準値が上がった場合でも影響を受けないことです。全期間で固定金利型を選んだ場合には、総返済額が少なくて済むことになります。

逆に、将来景気が下落して住宅ローン金利の基準値も下がった場合には、固定金利はもちろん変化がありませんので、総返済額で考えると損をする形となるといえるでしょう。

変動金利型

一方、市場に連動して金利が変動するのが、変動金利型の住宅ローンです。変動金利型を選んだ場合、住宅ローン金利が変動する可能性がありますので、ローン完済時の総返済額は最後までどのようになるか、誰にも断言できません。

変動金利型は固定金利型よりも金利が低く抑えられていること、低金利時代が続く間にローンを完済した場合には総返済額が安く済むことなどがメリットです。但し将来、住宅ローン金利の基準値が上がった時には、返済月額がアップするとともに、総返済額も増えてしまうことになります。

固定金利選択型

ローン返済開始後、1年・3年・5年・10年・20年など一定の期間のみ固定金利で、その後は変動金利に切り替わるのが「固定金利選択型」の住宅ローンです。一定期間の固定金利型の場合には、その期間の返済額は変わりません。

後ほど詳しく解説しますが、日本ではしばらく超低金利時代が続いています。そのため「固定金利期間選択型」を選び、当初は低い固定金利で計画的な返済を続け、その後の金利の上下に合わせて返済計画を考えるという方も多いです。

住宅ローンの金利はどう決まる?

住宅ローンの金利はどのような仕組みで決まるのでしょうか?住宅ローン金利は、基準となるものをベースに各金融機関が決定しています。少し難しい話になりますが、できるだけわかりやすく説明していきたいと思います。

【住宅ローンの金利が決まる仕組み】

| 基準となるもの | 特徴 | |

| 固定金利 | 長期金利

(新発10年国債) |

物価動向に連動して増減する |

| 変動金利 | 短期プライムレート

(無担保コール翌日物金利) |

国の金利政策に沿うよう適切に調整される |

固定金利は長期金利に連動して決まる

住宅ローンの固定金利は「長期金利(期間が1年以上のもの)」に連動して決定されます。長期金利の代表は「新発10年国債」です。国が発行する債券にはいくつか種類があり、その中でも期間が10年のものになります。その利回りは住宅ローンの固定金利だけでなく、期間が1年以上となるさまざまな融資金利の基準となっています。

この新発10年国債の金利は、物価動向に連動して増減するのが特徴です。つまり、物価が上がるとその影響を受けて、いずれ住宅ローンの固定金利も上がる可能性があるということになります。

変動金利は短期プライムレートに連動して決まる

住宅ローンの変動金利は「短期プライムレート」に連動して決定されます。短期プライムレートは、民間の金融機関が融資に問題がないとして企業に資金を貸し出す際に適用される金利(期間が1年以内のもの)などのことです。

この短期プライムレートは、国の金利政策に沿うよう適切に調整される「無担保コール翌日物金利」を指標とし決定されます。また、金融市場の需要・供給の割合によって頻繁に変動するのが特徴です。

これから住宅ローンの金利は上がるのか?

では、コロナ禍や世界の社会情勢の変化の影響を受けて、2024年における住宅ローンの金利はどのようになっていくのでしょうか。2023年3月時点で分かっている情報を駆使して予想していきます。

2022年12月日銀が実質的な利上げを発表

日本銀行(日銀)の黒田総裁は、2022年12月に住宅ローン金利の指標となる長期金利の変動幅の上限について、これまでの0.25%から0.5%への引き上げを発表しました。黒田総裁によれば「コロナ禍により落ち込んだ市場機能の改善のためであって、利上げではない」とのことですが、これは実質的に利上げという結果になるといえるでしょう。

ウクライナ情勢による影響が続く中、さまざまなものを輸入に頼っている日本国内でも物価が上がっています。変動幅の上限が引き上げられた長期金利は、物価動向に連動して増減するのが特徴です。そのため、「昨今の物価上昇により、住宅ローン金利も上がるのではないか」ということにつながるのです。

ここで日銀総裁の決め方やその役割について少しご紹介しましょう。日銀は日本の中央銀行であり、前述の通り住宅ローン金利などに大きく影響を与える金融政策に対して大きな責任を持つ存在です。日銀は、千円札や一万円札などの紙幣を発行・管理していることは広く知られていると思います。

日銀の総裁は国会の同意を得たのちに、内閣が任命します。5年の任期ではありますが、再任も可能です。現在の黒田総裁(財務省出身)は、金融緩和路線を続けたアベノミクスが2018年に再任し、2023年4月までの任期となっています。岸田内閣は、その後任として植田和男氏(経済学者)を候補に挙げていて、植田氏は「現在の大規模な金融緩和を継続する」という考えのようです。

しかしながら、アベノミクスによる異次元緩和は、10年目にして実質利上げとなるといえるでしょう。

世界各国は利上げトレンド?

2023年現在、アメリカをはじめ世界各国で利上げが進められています。世界各国の政策金利(2023年3月時点)は以下の通りです。

【世界各国の政策金利】

| 取扱通貨国 | 政策金利 | 改定日 |

| 日本 | -0.10% | 2016年9月 |

| アメリカ | 4.50~4.75% | 2023年2月 |

| ユーロ | 3.00~3.75% | 2023年3月 |

| イギリス | 4.00% | 2023年2月 |

| オーストラリア | 3.60% | 2023年3月 |

では、このような状況になるまでの流れを説明していきましょう。

新型コロナウイルスの蔓延拡大を防ぐため、コロナ禍では世界中で外出や渡航の制限が続いたため、経済状況が悪化しました。現在は罹患者数の上下があるものの、新型コロナウイルスと経済生活の共存を目指す傾向にあります。そこで世界各国では経済の正常化のために資金が多く使われ、さらにはエネルギー価格の上昇もあり、インフレが発生することになったのです。

新型コロナウイルスの影響により、さまざまな業界で売り上げが最低に落ち込んだ状況から考えれば、景気は確実に上がっているといえます。たとえば日本では国内の景気がよくなると、日銀が保有している国債を民間の金融機関へ売却します。これがインフレです。インフレ時には日銀が市場に出回っている資金を回収する形となり、市場のマネーストックが減ってしまいますので、金利を上げざるを得なくなります。シンプルにいえば、「利上げは日銀によるインフレの抑制の結果」なのです。

固定金利は早速変動あり

2022年12月からの実質的な利上げという状況が続く日本では、住宅ローン金利にどのような変化が表れているのでしょうか。

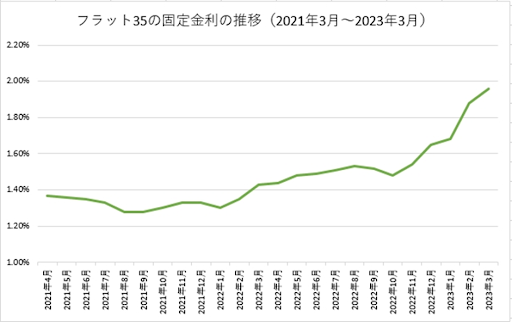

実は、固定金利に関しては既に変動が見られています。フラット35の固定金利における最低金利の推移を見てみましょう。こちらは借入期間が21年~35年以下という長期の住宅ローンに絞ったデータを利用しています。黒田総裁の行った実質的利上げ前となる2022年11月には1.54%でしたが、翌12月には1.65%に上がり、今年3月には1.96%(+0.42%)までに上昇していることがわかります。

※借入期間21年以上~35年以下、融資率が9割以下、新機構団信付きの場合の最低金利

参照:住宅金融支援機構

https://www.flat35.com/files/400359529.pdf

ちなみにこちらは、国内の主要な銀行が公表している住宅ローン金利の固定金利(全期間)です。相場は約1.50%~2%以上となっています。

【国内の主要銀行における固定金利(全期間、2023年3月時点)】

| みずほ銀行 | 1.69%~ |

| 三菱UFJ銀行 | 1.79%~ |

| 三井住友銀行 | 1.86%~ |

| SBI新生銀行 | 1.50%~ |

| auじぶん銀行 | 2.02%~ |

変動金利は低水準のままだけど今後は?

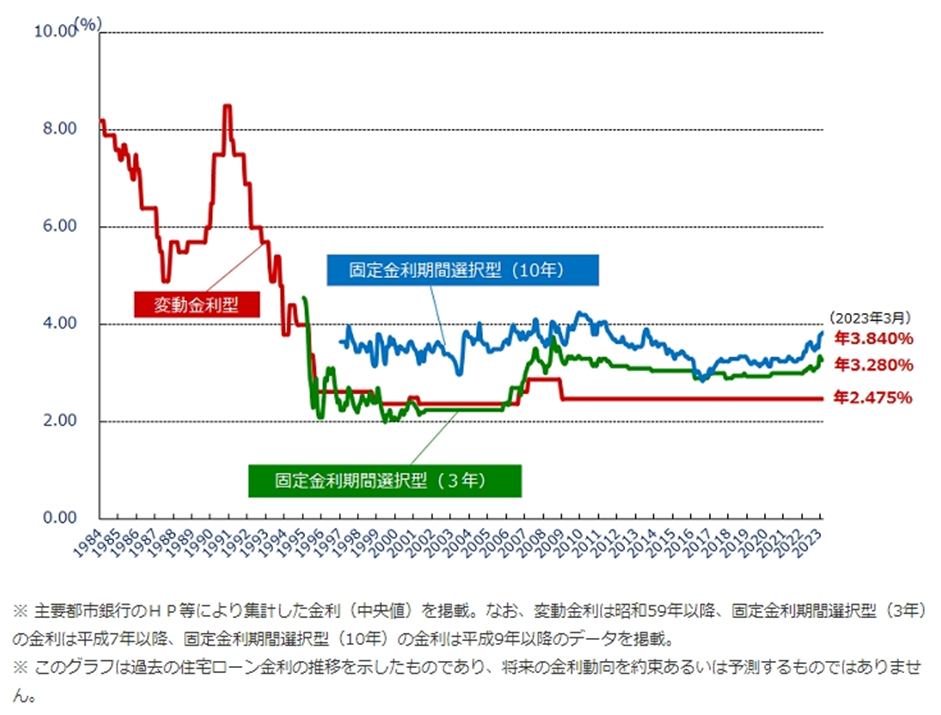

では、変動金利に何か動きは見られるのでしょうか。ここ40年ほどの民間金融機関における住宅ローン金利推移(変動金利等の中央値)はこちらです。

出典:住宅金融支援機構

https://www.flat35.com/loan/atoz/06.html

一見すると上記の固定金利の最低金利よりも高く見えるかもしれませんが、こちらは「中央値」となります。そのため、先ほどの固定金利のグラフとはシンプルに比較することは難しいのですが、おおよその目安として考えてください。

このように、変動金利(全期間)については長い間で低水準が継続しています。但し、変動金利であっても一定の期間を固定金利としている住宅ローンでは、じりじりと金利がアップしていること、3年よりも10年の方で金利がより上がっていることがわかります。

ちなみにこちらは、国内の主要な銀行が公表している住宅ローン金利の変動金利です。相場は約0.30%~0.42%ほどで、固定金利よりも低い水準となっています。

【国内の主要銀行における変動金利(2023年3月時点)】

| みずほ銀行 | 0.375%~ |

| 三菱UFJ銀行 | 0.475%~ |

| 三井住友銀行 | 0.445%~ |

| SBI新生銀行 | 0.42%~ |

| auじぶん銀行 | 0.289%~ |

現時点では、20年以上も低水準が続いてきた変動金利については、今後もそれほど大きく変動する可能性は低いと考えられます。民間の金融機関では固定金利を少しずつ引き上げてはいるものの、変動金利に関してはほぼ横ばいの推移が続いていて、今後も動きが見られるような傾向はないといえるでしょう。

住宅ローンの金利が上がった時の対策

これまでの金利の推移でも見られる通り、社会全体として金利が上昇する際には、まず固定金利型の方で早めに適用されることになります。現時点では、しばらくは変動金利の横ばいが続くと予想されますが、やはり絶対とはいえません。

しかし、金利の上昇は予測が難しいもの。そのため、住宅ローンをこれから借りようと考えている方は、次のことを押さえておきましょう。

- 住宅ローンの完済前に金利が上昇してしまっても大丈夫な返済計画を立てる

途中で金利が上昇しても毎月の返済に困らず、家計が苦しくならないような資金計画をしっかりと立てておきましょう。多くの金融機関のサイトでは、住宅ローンシミュレーションが利用できますので、さまざまな金利パターンで計算してみてください。

また、すでに住宅ローンを返済中の方は、次の「実際に住宅ローン金利が上がってしまった場合の対策法4つ」を考えておきましょう。

- 家計の見直し

- 繰り上げ返済の検討

- 借り換えの検討

- 資産売却の検討

家計の見直し

住宅ローンの返済期間中に金利が上昇してしまった場合、毎月の返済額が1万円、2万円と増えることになります。そこで最初に手を付けたいのは、毎月の出費の見直しです。たとえば光熱費などの固定費を下げるのは難しいので、スマートフォンをキャリアから格安simに変更したり、保険を見直すなど、出費を抑える方向で家計の見直しを行いましょう。

繰り上げ返済を検討する

繰り上げ返済とは、住宅ローンの残債に手元のまとまった資金を投入することで、ローン返済期間の短縮等を行うことができるシステムです。住宅ローン金利が上がってしまった場合、返済期間がそのままではローン返済総額は大きくなってしまうのは必須です。そこで、返済総額を少しでも減らすためにも、繰り上げ返済を検討しましょう。最初からきつい返済計画を立てることは避け、万が一の際に繰り上げ返済ができるように、手元にまとまった資金を残しておくことをおすすめします。

借り換えを検討する

住宅ローン金利は各金融機関によって異なりますので、より低い金利を設定している住宅ローンに借り換えを行えば、返済総額を抑えることが可能です。但し、住宅ローンの借り換えを行う際には、事務手数料や登記関係の手続き費用もかかります。その辺りの諸費用についても含めて計算し、損をしないかどうかを確認するようにしてください。

資産の売却も検討する

万が一のために残しておいた資産やボーナスを支払いに充てても、住宅ローンの返済が難しい場合もあるかもしれません。このような場合には、家そのものや他の資産を売却することも検討する必要があるでしょう。家を保有するためには毎年固定資産税の納税も発生します。さまざまな支出もあわせて考え、最適な方法を導き出してください。

まとめ

住宅ローンの返済期間は、30年など長期間に渡ることが一般的です。物価や光熱費も上昇傾向にありますので、返済期間中に住宅ローン金利が上がるのではないかと心配になる方も多いかと思います。現時点では固定金利は少々アップしていますが、低水準が続いてきた変動金利については、今後もそれほど大きく変動する可能性は低いといえるでしょう。まずは開始時の金利の高さだけに注目せず、お客様それぞれの資金状況を含めた長期的な返済シミュレーションを行いましょう。

おうちモールでは、お金のプロであるファイナンシャルプランナーが細かくシミュレーションをして、無理なく返済できる予算をご提案します。不安を減らして家づくりをスタートさせるお手伝いをさせていただきますので、ぜひお気軽にご相談ください!

掲載内容は投稿当時の情報を基に作成しております。細心の注意を払って情報を精査し掲載しておりますが、内容の正確性や信頼性、合法性などにつきましては保証いたしかねますので、ご自身の責任で本ページをご利用くださいますよう予めご了承ください。

おうちモールは、FPや宅建などの国家資格を持つプロのアドバイザーが

あなたにピッタリの住宅会社をご紹介する注文住宅の相談窓口です。

\ 資金計画相談もメーカー比較・紹介もすべて完全無料です /

おうちモール公式サイトへ

注文住宅を建てたいけど、現金はどれくらい必要か?諸費用はローンに組み込める?

前の記事へ

注文住宅の営業担当者は変更できる?担当の決まり方や優秀な担当者に出会う方法を解説!

次の記事へ